Artigo da UVE – Associação de utilizadores de Veículos Elétricos, publicado na edição nº 83 da revista Blueauto de setembro de 2024, sobre a relação entre o número de veículos elétricos em circulação em Portugal e o crescimento da Rede de Carregamento a nível nacional, “Seremos vítimas do nosso sucesso?!”.

Quem nasceu primeiro, o ovo ou a galinha? De alguma forma a dificuldade deste dilema também pode aplicar-se ao desenvolvimento da mobilidade elétrica. A relação entre o número de veículos em circulação e os pontos de carregamento é um fator chave para um crescimento sustentado.

No entanto, na mobilidade elétrica o dilema é de fácil resposta: os pontos de carregamento têm de conseguir gerar a procura dos veículos. Só a confiança criada pela existência e disponibilidade dos pontos de carregamento consegue gerar o impulso necessário no utilizador para a transição.

Parque circulante

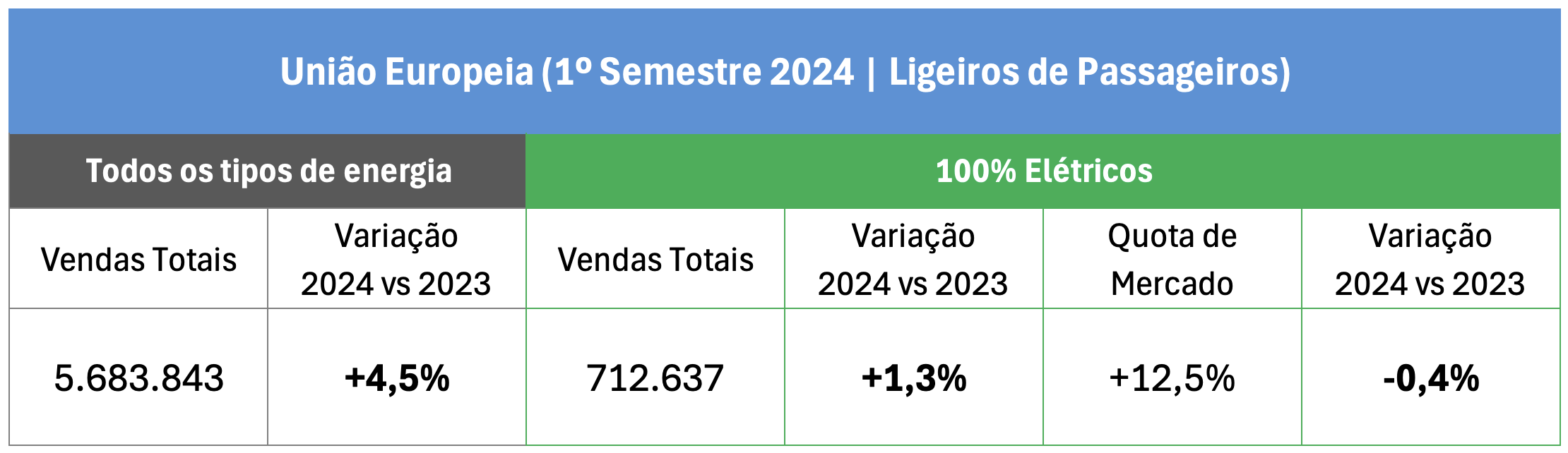

No que diz respeito ao crescimento do parque automóvel, Portugal é um enorme caso de sucesso! Como um todo, o crescimento das vendas de automóveis ligeiros de passageiros 100% elétricos na União Europeia sofreu uma desaceleração nos primeiros seis meses do ano (Ver tabela 1), mas Portugal parece imune a essa desaceleração, com os números a mostrarem essa realidade de forma clara.

Tabela 1 – Fonte: European Alternative Fuels Observatory

Na União Europeia, no primeiro semestre de 2024, foram vendidos 712.637 automóveis ligeiros de passageiros 100% elétricos, o que representa um crescimento de 1,3%. Assim sendo, o crescimento das vendas de automóveis 100% elétricos no primeiro semestre de 2024 é inferior ao das vendas totais de automóveis (4,5%). Consequentemente, a quota de mercado de venda de veículos elétricos passou de 12,9% em 2023 para 12,5% em 2024.

Não se enquadra nesta análise a explicação desta desaceleração no mercado europeu, mas fica a breve nota de uma responsabilidade muito específica do mercado alemão e sueco.

Gráfico 1 – Fonte: European Alternative Fuels Observatory

Variação de vendas Veículos 100% Elétricos

No primeiro semestre de 2024, as vendas de veículos 100% elétricos na União Europeia cresceram apenas 1,3% face a 2023, mas em Portugal alcançámos um significativo crescimento de 12,5%, praticamente dez vezes superior à média europeia.

Os 12,5% de crescimento colocam Portugal como o 10.º país com maior crescimento na União Europeia. Mais relevante ainda se considerarmos que apenas Dinamarca, Bélgica e França possuem volume de vendas significativo. Todos os restantes à nossa frente são países com volumes de vendas muito baixos: Malta (1.331), Chipre (496), Hungria (4.653), República Checa (4.146), Luxemburgo (6.437) e Eslováquia (1.232).

Gráfico 2 – Fonte: European Alternative Fuels Observatory

Quota de Mercado de Veículos 100% Elétricos

Mas o sucesso é igualmente importante na taxa de penetração do veículo 100% elétrico, onde Portugal alcança um 9.º lugar, com uma quota de mercado de 16,5%, também aqui superior à média europeia que se situa nos 12,5%.

Nota de que os oito países que possuem quota de mercado superior à nossa têm todos PIB per capita bastante acima do português, estando Portugal à frente de países como a Alemanha e Itália, entre muitos outros, onde a população tem maior capacidade económica. Isto enaltece o esforço dos portugueses em adquirir veículos amigos do ambiente e as condições criadas para esta forte adesão.

Para o parque automóvel devemos ainda considerar os veículos importados usados onde o crescimento em Portugal se encontra em níveis ainda mais elevados, com um crescimento de 86% no primeiro semestre de 2024 face a 2023.

Infraestrutura de carregamento

Analisadas as vendas importa agora perceber como se comporta o crescimento da rede de carregamento em Portugal, por comparação com a média europeia. Uma simples comparação do 1.º semestre de 2024, onde Portugal conseguiu obter números muito favoráveis, não seria representativa.

Gráfico 3 – Fonte: European Alternative Fuels Observatory

Crescimento de Pontos de Carregamento de Acesso Público

Numa análise a quatro anos, onde valores positivos alternam com negativos, realce para o ano de 2023, com uma diferença muito significativa, onde Portugal apenas cresce 12% contra 41% da média europeia, que contrapõem com os valores positivos do 1.º semestre de 2024, onde Portugal consegue um crescimento de 46% contra apenas 24% da média europeia.

Curiosamente, numa análise média dos quatro anos obtemos exatamente o mesmo valor, com Portugal a crescer 47% por ano, exatamente o mesmo valor da média europeia.

Rácio entre Veículos e Pontos de Carregamento

Da análise feita aqui não é difícil perceber que, crescendo na introdução de veículos no mercado, a um ritmo muito superior ao da União Europeia, mas apenas conseguir igualar o crescimento, na infraestrutura de carregamento, a relação entre estes dois fatores terá forçosamente decrescido.

Não são, portanto, surpresa os números apresentados pelo recente estudo da Ayvens “Mobilidade 2024”, onde se demonstra que o rácio de veículos híbridos Plug-in + 100% elétricos, por posto de carregamento, piorou de 2022 para 2023, passando de 20 veículos por posto de carregamento para 22.

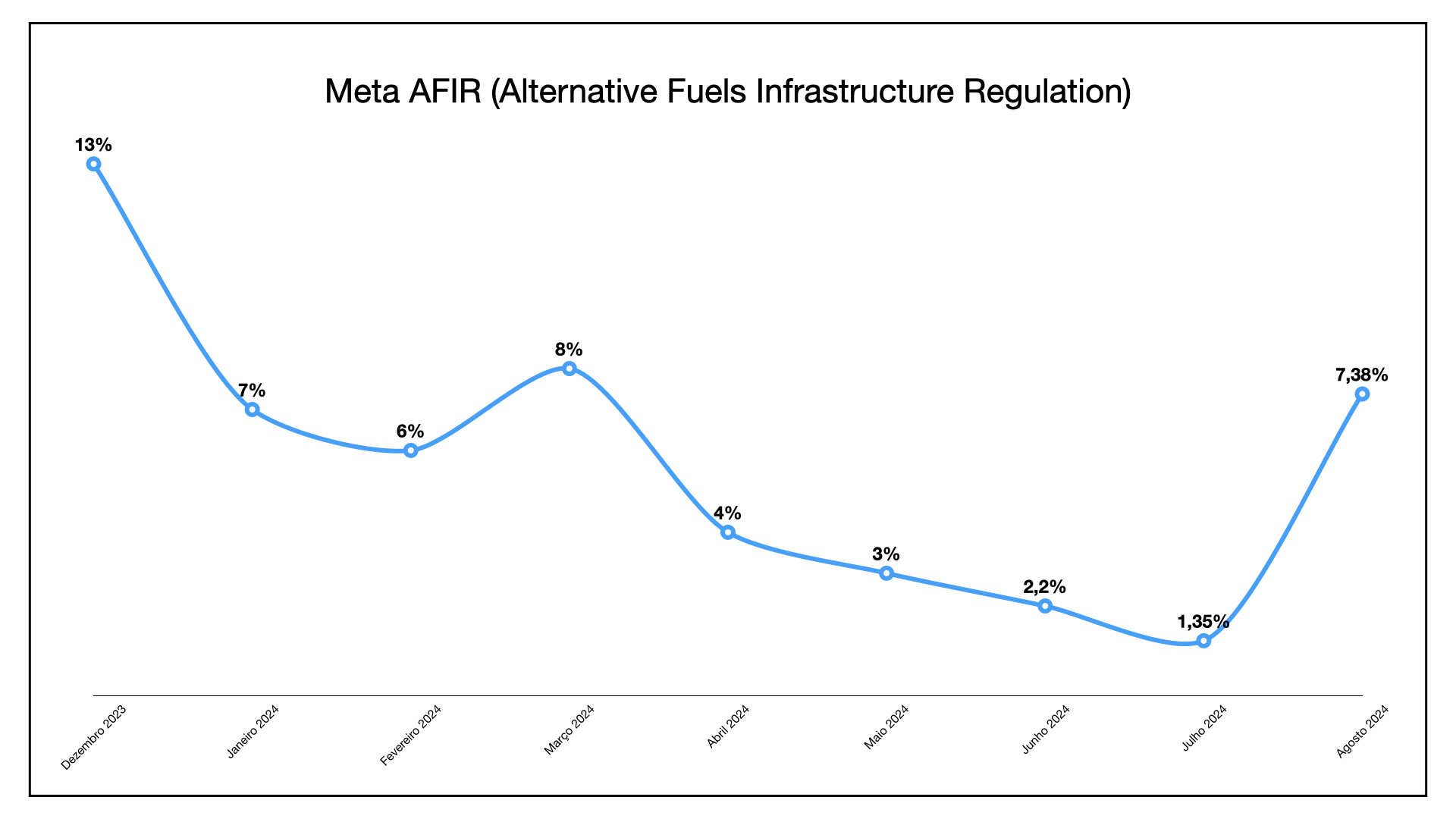

Meta AFIR

O novo regulamento europeu AFIR (Alternative Fuels Infrastructure Regulation) estabelece uma meta dinâmica para esta relação entre número de veículos no parque circulante e a potência de carregamento disponível na rede de acesso público. Por cada veículo 100% elétrico o estado-membro deve disponibilizar, na sua rede pública, 1,3kW e 0,8kW para cada veículo híbrido plug-in.

A União Europeia pretende com esta meta AFIR estabelecer a garantia de um desenvolvimento equilibrado entre o rácio de veículos e potência de carregamento, (indiretamente número de postos), mas devemos entender que superando a meta AFIR, estamos numa zona de “mínimos olímpicos”, e é importante que estes objetivos sejam entendidos como tal.

Gráfico 4 – Fonte Mobi.data

Esta meta dinâmica, é analisada no portal Mobi.data em permanência e, igualmente sem surpresa, tem vindo a decrescer nos últimos meses, com agosto de 2024 a parecer querer dar, finalmente, uma inversão a este rumo.

Também deve ser referido que, naturalmente, o portal Mobi.data apenas considera os pontos de carregamento ligados na nossa rede pública, ficando assim de fora, por exemplo, os postos de carregamento da Tesla e do Continente (atualmente, ainda não integrados na rede pública). Se analisarmos os dados do European Alternative Fuels Observatory – onde todos os postos de carregamento estão incluídos -no final de agosto de 2024, obtínhamos um valor significativamente diferente de +40,2%.

Só em julho de 2024 entraram no nosso parque circulante 4.736 automóveis ligeiros de passageiros – 100% elétricos e 3.162 híbridos plug-in -, entre novos e importados usados. Isto significa a necessidade – para cumprir com as metas AFIR -, da introdução na nossa rede pública de 8.686,4 kW. Para uma visualização concreta, este valor corresponde a 72 novos pontos de carregamento, com uma potência de carregamento de 120 kW, que teriam de ser instalados, só em julho de 2024, na nossa rede pública.

E é este o nosso dilema final: Se tivermos a capacidade de criar soluções que nos permitam crescer na introdução de veículos elétricos do nosso parque circulante a um ritmo superior à média europeia, então também teremos de ser capazes de encontrar formas de fazer crescer a infraestrutura de carregamento a um ritmo superior à média europeia!

Não podemos ser vítimas do nosso sucesso!

Consulte a edição digital da Revista Blueauto, nº 83

Artigos relacionados

ENVE – Encontro Nacional de Veículos Elétricos: O encontro dos utilizadores para os utilizadores

Artigo publicado na revista Blueauto nº 82, de agosto de 2024.

Quanto custa percorrer 100 km com um veículo 100% elétrico?

A UVE – Associação de Utilizadores de Veículos Elétricos criou um modelo de análise do custo para percorrer 100 km, entre os parâmetros analisados encontram-se os valores dos vários tipos de postos de carregamento em Portugal (na Rede Pública), carregamento em casa/condomínio (tarifa de eletricidade simples e bi-horária), tal como o consumo real dos vários modelos de veículos automóveis 100% elétricos em circulação em Portugal.