A UVE divulga um novo Manifesto sobre o Estado da Rede, onde descreve o clima de incerteza, criado pela tutela, em torno das decisões que influenciam a Mobilidade Elétrica em Portugal. Esta indecisão cancela investimentos e desenvolvimentos e promove a estagnação de decisões importantes. No mesmo documento são também apontados aspetos a melhorar na utilização e desenvolvimento da rede de carregamento pública.

Conheça quais os fundamentos da UVE para este manifesto “O Estado da Rede – A incerteza Instalada”.

Manifesto UVE

O Estado da Rede – A Incerteza Instalada

Em 2025, a UVE – Associação de Utilizadores de Veículos Elétricos faz dez anos de existência, um percurso com vários pontos altos, e um orgulho enorme em contribuir para o crescimento da Mobilidade Elétrica em Portugal. Ao longo destes 10 anos de existência, várias intervenções foram sendo feitas sobre a situação em que a nossa rede de carregamento e modelo de Mobilidade Elétrica se encontra.

Fizemo-lo fortemente em julho de 2019, três anos após um novo arranque do projeto de Mobilidade Elétrica em Portugal, mas os projetos e intenções teimavam em não chegar ao terreno e corriam os dias sombrios dos “apagões” na rede de carregamento. Fruto de um trabalho coletivo desenvolvido a partir desse primeiro manifesto do Estado da Rede, a situação evoluiu positivamente na maior parte dos pontos assinalados e hoje são outras as preocupações que temos de enfrentar.

Infelizmente, assistimos a um novo momento muito complicado para a nossa rede de carregamento e modelo de Mobilidade Elétrica. Desde abril de 2024, a tutela mostrou publicamente, por diversas ocasiões, a intenção de modificar o atual modelo de Mobilidade Elétrica em Portugal. A entrada em vigor do AFIR – regulamento europeu relativo à criação de uma infraestrutura para combustíveis alternativos – no dia 13 de abril de 2024, criou sem dúvida uma oportunidade para revisitar a legislação Portuguesa da Mobilidade Elétrica e proceder aos ajustes necessários. A UVE apresentou as suas propostas perante a tutela, no sentido da evolução e adaptação do atual modelo – soluções essas que já foram tornadas públicas.

No entanto, as declarações por parte da tutela seguiram num sentido de alterações mais profundas, sugerindo mesmo o fim do modelo de rede atual e não a sua evolução e melhoria. Desde junho de 2024, temos assistido a compromissos de datas, que são adiadas e canceladas por parte da tutela, até chegarmos ao momento atual onde não existe qualquer ideia ou compromisso de conclusão do trabalho que está a ser executado.

É neste estado que nos encontramos no presente momento: dúvidas nas verdadeiras alterações que a tutela pretende levar a cabo, que instalaram um clima de incerteza em todos os agentes de mercado, principalmente nos Operadores de Pontos de Carregamento e nos Comercializadores de Eletricidade para a Mobilidade Elétrica. Num setor de forte investimento a incerteza é o nosso pior inimigo. A falta de decisão, mas continuarem a ser dados sinais de alterações profundas sistematicamente, não promove a estabilidade, mas sim cancela os investimentos e desenvolvimentos e promove a estagnação de decisões importantes.

Portugal bate recordes de vendas e quota de mercado nos veículos elétricos, mês após mês, em claro contraciclo com a média europeia. Somos apontados como um caso de estudo a nível mundial – países como a Alemanha lançam concursos públicos que seguem o padrão do modelo português, e um acórdão do tribunal europeu indica a necessidade de um caminho de separação entre o serviço e a eletricidade vendida num ponto de carregamento, tal como acontece no modelo português. Os operadores com grandes hubs de carregamento, um pouco por toda a Europa, lutam por uma solução que permita a viabilidade dos seus investimentos. Os utilizadores europeus reclamam por uma verdadeira rede interoperável que promova um custo acessível e contra uma coleção de subscrições paralelas de redes de operadores.

Ainda assim, em Portugal decidimos não olhar para o nosso sucesso e colocamos tudo em causa, lançando-nos para um ponto de onde vários países europeus tentam sair, em vez de acelerar a melhoria do modelo, resolvendo os problemas existentes. O nosso modelo de Mobilidade Elétrica assenta num grande número de detalhes que o tornam, é verdade, único. Alguns desses detalhes podem e devem ser melhorados, mas conseguimos algo de que nos devemos orgulhar e não “inviabilizar” porque somos únicos.

Felizmente, apesar da incerteza, muitos operadores não hesitam e continuam a sua aposta na expansão da rede de carregamento. A rede de carregamento pública necessita de crescer constantemente, de forma a acomodar os mais de 8.000 veículos elétricos (100% elétricos e híbridos plug-in) registados em Portugal mensalmente. O investimento privado tem conseguido manter os nossos números acima dos objetivos definidos pelo AFIR, com as dificuldades a serem geradas pelo excesso de burocracia e nunca pela falta de investimento privado.

A recente proposta e consequente consulta pública nº 123 da ERSE possuía a visão de resolução de problemas existentes, mas também de facilitar futuras alterações drásticas no modelo. Felizmente a proposta foi abandonada, fruto das quase 95% de opiniões contrárias à sua aplicação.

O estudo “Concorrência e Mobilidade Elétrica em Portugal” da Autoridade da Concorrência, embora apresentasse ideias positivas, acabou por perder a sua utilidade ao defender uma junção cega e sem exceções da operação com a eletricidade. Não conseguindo manter a sua sugestão inicial, igualmente devido às indicações que recebeu do setor, este estudo avança numa direção mirabolante (com um período de experiência seguida de um período de avaliação de impacto), num percurso de 3 passos até chegar ao seu objetivo final. Consideremos o que seria estarmos anos neste processo de tentativa e erro, sem certezas do futuro e sem credibilidade no presente.

Não queremos deixar dúvidas, este manifesto destina-se a todos os intervenientes do mercado, com único e principal objetivo de fomentar a melhoria da sua prestação de serviço aos utilizadores de veículos elétricos. Os CEME (Comercializadores de Eletricidade para a Mobilidade Elétrica) e OPC (Operadores de Pontos de Carregamento), são o ponto de contacto dos utilizadores de veículos elétricos com o setor e, assim sendo, a responsabilidade direta desta melhoria provém da evolução e melhoramento dos seus serviços.

Muito se tem falado acerca do modelo de gestão da rede de carregamento de veículos elétricos em Portugal, sendo, por norma, atribuída a responsabilidade do que está menos bem à EGME (Entidade Gestora da Mobilidade Elétrica, atualmente a empresa pública Mobi.E). As principais críticas consistem, essencialmente, em dois pontos: os preços praticados e a complexidade dos tarifários que obrigam ao uso de uma calculadora para saber quanto se vai pagar (quando não se opta por tarifas planas com tudo incluído).

Quanto ao primeiro ponto, analisando os dados publicados mensalmente pela UVE – em que se efetua a comparação dos custos para percorrer 100 km – verificou-se que, durante o ano de 2024, em média, utilizar a rede pública de carregamento de veículos elétricos ficou 3% mais caro que o uso do gasóleo e 73% mais caro do que quando comparado com o carregamento em casa.

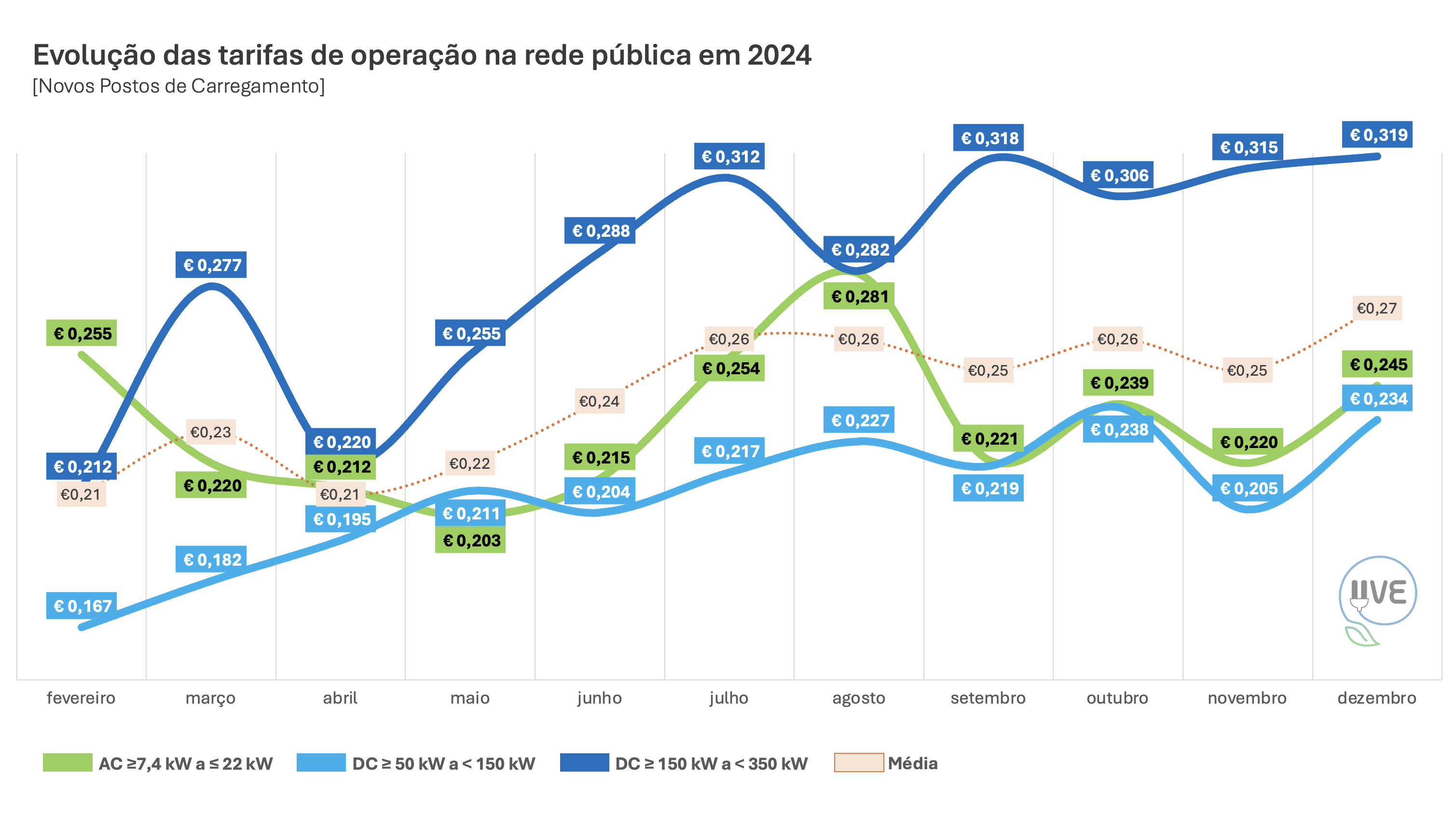

A Mobilidade Elétrica não pode ser exclusiva daqueles que têm onde carregar fora da rede pública e a aceleração da transição energética ao nível da mobilidade tem de ser acessível a todos. É certo que os CEME e os OPC refletem um somatório de custos de muitas entidades e serviços, mas é urgente encontrar soluções para a escalada de preços que vimos acontecer em 2024, com os novos postos de carregamento a entrarem em operação com tarifas sucessivamente mais caras (ver gráfico 1).

Gráfico 1 – Evolução das tarifas de operação na rede pública em 2024 (em novos postos de carregamento)

Em 2024 assistimos a um aumento de 5% em média, nos custos de carregamento na rede pública, com os novos postos que entraram em funcionamento em dezembro de 2024 a apresentarem valores, em média, 28% superiores aos existentes em janeiro de 2024.

A segunda crítica apontada à EGME vai no sentido da complexidade tarifária. Aqui entramos totalmente naquilo que são as políticas comerciais dos CEME e OPC, e nas soluções disponibilizadas pela EGME. Já houve tempo suficiente para o desenvolvimento de melhores experiências de utilização para os seus clientes.

Dos CEME não seria expectável a existência de mais tarifários única e exclusivamente em kWh com o valor final a pagar pelo utilizador sem asteriscos? A apresentação de um valor que depois acresce da taxa EGME, IEC, TAR e IVA é incompreensível por parte do utilizador inexperiente. Uma tarifa simplificada deve coexistir lado a lado com tarifários mais complexos.

Ainda sobre as várias taxas: o Imposto Especial de Consumo de Eletricidade (IEC) é uma constante; a tarifa EGME é uma tarifa que os CEME e OPC têm de pagar ao sistema e não deveria ser vertido para o consumidor (ou sendo-o, deveria estar incluído no valor do kWh); no caso da Tarifa de Acesso às Rede (TAR), sendo que esta irá depender do tipo de ligação do posto (MT, BTE ou BTN) – informação que não é publica nos postos de carregamento – não faz sentido ser variável para o utilizador quando pretende calcular o valor do carregamento; o Imposto de Valor Acrescentado (IVA) é uma variável que em Portugal depende apenas da geografia, havendo atualmente três taxas de IVA distintos: Açores, Madeira e Portugal Continental.

A complexidade tarifária adensa-se no âmbito dos OPC, existindo tarifários com componentes de tempo, energia e taxa fixa, com saltos e com janelas horárias. As tarifas em função do tempo a partir do minuto zero, não são justas para o utilizador, pois existem variáveis que dependem tanto da viatura como das características do posto. Nomeadamente nos postos que partilham a potência de carregamento – quando duas tomadas são utilizadas em simultâneo – ou quando um posto com tomadas de potências distintas, têm o mesmo tarifário. Também na tarifa OPC é fundamental que os postos disponibilizem a informação tarifária com a taxa de IVA incluída.

Os principais CEME – simultaneamente com maior rede de pontos de carregamento instalada – possuem uma responsabilidade acrescida na disponibilização de soluções que proporcionem uma melhor experiência ao Utilizador. É difícil de compreender porque é que não está ainda amplamente disponível um tarifário global, agregador de todos os serviços, na exploração das suas redes. Estas simples alterações iriam modificar a perceção existente do modelo em Portugal e potenciariam a utilização da rede pública!

A UVE – Associação de Utilizadores de Veículos Elétricos apresentou, em 2022, a sua proposta de simplificação dos tarifários, com a definição de uma tarifa em kWh a partir do minuto zero, incorporando posteriormente uma tarifa em função do tempo a partir de um determinado momento, variável de acordo com a potência do posto. Mas, passados 2 anos sobre esse trabalho, apenas 11,4% da rede de pontos de carregamento público adotou esta simplificação. Esta sugestão não invalida a existência de tarifários planos ou com ciclos horários, ou mesmo tarifários mais complexos, com separação dos componentes, que possam ser explorados por utilizadores mais experientes. Com a chegada massiva de novos utilizadores todos os meses, é urgente disponibilizar uma solução simplificada.

Existem melhorias do modelo nas quais deveríamos estar atualmente concentrados, mas não é isso que sucede, o foco continua longe dos verdadeiros problemas. No desenvolvimento da infraestrutura de carregamento estão desde há muito tempo identificados os fatores que criam enormes dificuldades ao crescimento: todo o penoso caminho que é necessário percorrer para as ligações à RESP (Rede Elétrica de Serviço Público) de um posto de carregamento e ao nível dos municípios com enormes discrepâncias no tratamento do licenciamento de ocupação do espaço público e realização de concursos, para instalação de PCVE nos seus territórios, desfasados das necessidades e realidade do setor.

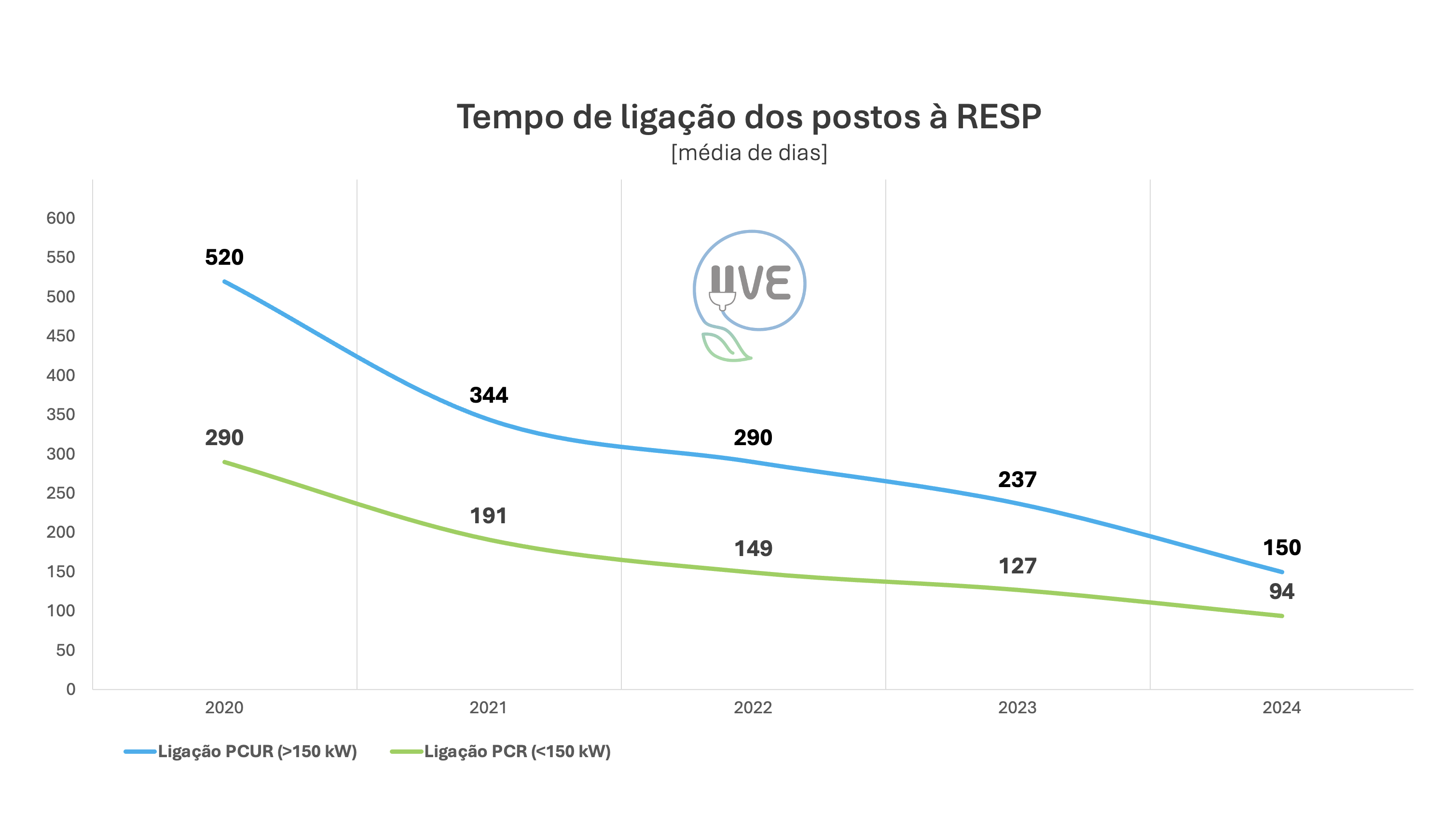

É certo que vimos uma evolução (ver gráfico 2) positiva no tempo médio necessário para ligação de um posto de carregamento de veículos elétricos (PCVE) à RESP, mas todo o processo continua a decorrer de uma forma lenta, não adequada às necessidades do mercado.

Gráfico 2 – Tempo de Ligação dos Postos à Rede Elétrica de Serviço Público (RESP), em média de dias

O processo inicia-se com pedidos de viabilidade de ligação à rede, pedidos de licenciamento municipal, das estradas ou infraestruturas de Portugal, de incursão em parcelas privadas, intervenções no subsolo do espaço público, policiamento para as obras, etc.; daqui avança para a fase de licenciamento e certificação, terminando com a integração no regime de Mobilidade Elétrica e respetivo comissionamento. Todo este processo é uma cadeia complexa de procedimentos entre várias entidades, que só por si não ajuda no desenvolvimento da Mobilidade Elétrica.

O processo identificado e com as devidas propostas de melhorias foi abordado em 2021 pela UVE num documento que continua atual. No licenciamento de espaço público assistimos a uma evolução positiva dos municípios, com concursos sucessivos para instalação de PCVE nos seus territórios. Alguns exemplos encontram-se listados no site da UVE.

Infelizmente assistimos também a uma corrida à nova fonte de receita, demasiadas vezes com condições descabidas e completamente irreais, que prejudicam o custo final de carregamento para o utilizador. É urgente a elaboração de um manual de boas práticas e o estabelecimento de regras globais que devem ser seguidas, tanto no licenciamento de espaço público para instalação de PCVE, como para os concursos municipais. Deixar os municípios sem linhas de orientação leva à perda de tempo em concursos “vazios” e/ou estabelecimento de condições inaceitáveis para o utilizador, prejudicando o desenvolvimento da Mobilidade Elétrica.

Precisamos compreender a atual dificuldade dos operadores do setor em implementar soluções de futuro, quando o futuro do sistema é tão incerto. Quando a tutela transmite uma ideia de alterações profundas, mas parece ficar surpresa pela reação negativa do mercado, deixa a incerteza adensar-se mês após mês. Estas dificuldades implicam sermos condescendentes neste período? Não! Há regras claras a seguir, não podemos desrespeitar o utilizador, privando-o de soluções que já deveriam existir há muito tempo.

Se algo aprendemos nos últimos largos meses, é que parece definitivamente claro que vender eletricidade para o carregamento de veículos elétricos não é como vender um café ou qualquer outro serviço que inclua a eletricidade como parte do seu conteúdo. O carregamento de um veículo elétrico obriga à criação de regras especificas para a venda dessa eletricidade, tem de estar profundamente integrado no setor elétrico, sob pena de criarmos mais problemas do que soluções ao tentar negar esta realidade.

Esperamos que não seja necessário dar dois passos atrás para, dentro de 4 ou 5 anos, voltarmos exatamente ao ponto onde estamos hoje. Hoje temos à nossa disposição informação global de toda a rede de carregamento pública, disponibilizada a todos que assim o pretendem. Foram gastos recursos de todos nós no desenvolvimento da plataforma da Entidade Gestora da Mobilidade Elétrica (EGME); já temos um Ponto de Acesso Nacional para onde converge toda a informação do carregamento público – e até algum privado – algo que não existe em nenhum outro país. Temos informação crucial para as decisões e avaliações necessárias, em tempo real. Isto não se pode perder! Porquê explorar outros caminhos se temos a solução “em casa”, em funcionamento e já otimizada?

Lisboa, 15 de janeiro de 2025

Janeiro de 2025

Manifesto UVE: O Estado da Rede – A Incerteza Instalada

(Versão em PDF)